Welche häufigsten Probleme mit dem Steuerberater treten typischerweise auf?

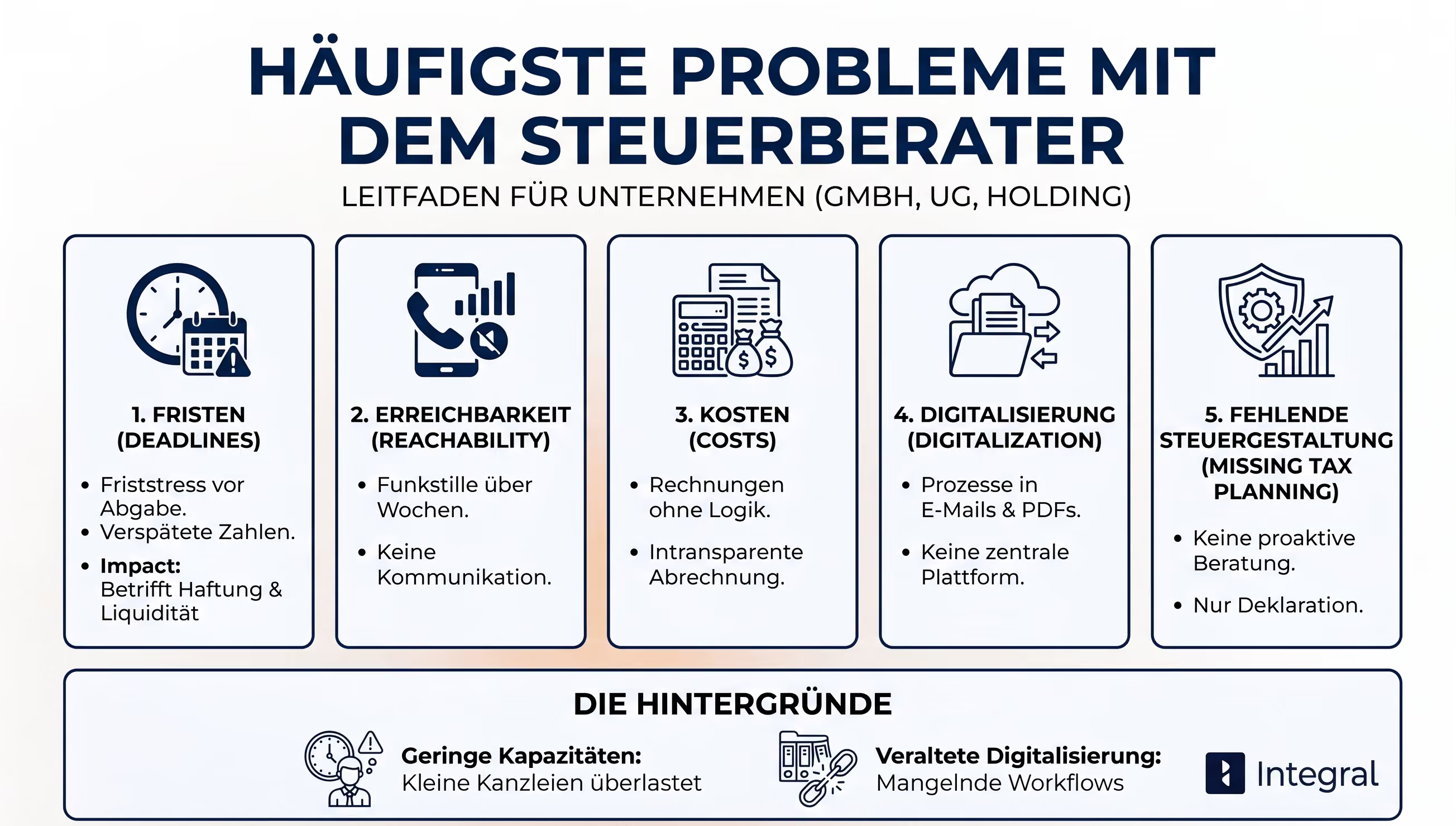

Probleme mit dem Steuerberater laufen fast immer auf fünf Felder hinaus. Sie betreffen Fristen, Erreichbarkeit, Kosten, Digitalisierung und fehlende Steuergestaltung. Bei GmbH, UG und Holding treffen diese Punkte direkt Ihre Haftung und Ihre Liquidität. Sie verlieren die Steuerung.

Typische Muster sind Funkstille über Wochen und Zahlen, die zu spät eingehen. Sie sehen es an Friststress kurz vor Abgabe und an Rechnungen ohne klare Logik. Ebenfalls typisch sind Prozesse, die in E-Mails und PDFs stecken und nicht zentral an einem Ort verfügbar bleiben.

Das Problem liegt oft an langsamer Digitalisierung und wenig Kapazität für Gestaltung. Kleine, ausgelastete Kanzleien tragen wachsende Pflichten bei gleichbleibender Zeit. Das erzeugt Rückstau und ist ein klares Signal, dass es sich lohnt, über einen Wechsel nachzudenken.

Wie erkennt man selbst Probleme mit dem Steuerberater und was ist zu tun, wenn die Kanzlei nicht reagiert?

Wenn Ihr Steuerberater nicht reagiert, klären Sie zuerst Ihren Fristenstatus. Prüfen Sie, welche Erklärungen offen sind und welche Abgaben als Nächstes fällig werden. Falls nötig, beantragen Sie eine Fristverlängerung oder organisieren die Abgabe über einen neuen Berater.

Setzen Sie der Kanzlei dann eine letzte Frist von 7 bis 14 Tagen. Schreiben Sie konkret, was Sie bis wann brauchen: Buchhaltungsstand, offene Rückfragen, Entwürfe und den aktuellen Abgabestatus. Halten Sie jeden Kontaktversuch per E‑Mail fest.

Sichern Sie parallel Ihre Daten. Fordern Sie Handakten, Belegexporte und DATEV‑Daten an. Widerrufen Sie Vollmachten erst, wenn der Übergang geregelt ist. So vermeiden Sie Schätzungen, Verspätungszuschläge und ungeplante Nachzahlungen.

Was gilt rechtlich, wenn der Steuerberater nicht antwortet?

Sie können das Mandat in der Regel jederzeit beenden. Sie können außerdem die Herausgabe Ihrer Unterlagen und Daten verlangen. Wichtig ist vielmehr, dass Sie die laufenden Fristen im Blick haben und einen nahtlosen Wechsel vorbereiten. Bei Kapitalgesellschaften mit vielen Einzelpflichten ist ein verlässlicher Steuerberater zwar keine Pflicht, aber ein klarer Vorteil.

Was gilt bei Haftung und Fristversäumnissen?

Wenn der Steuerberater eine Frist verpasst oder falsche Angaben macht, trifft es zuerst Ihre GmbH oder UG. Bescheide, Zuschläge und Zinsen laufen zunächst auf die Gesellschaft. Deshalb müssen Sie Zuständigkeiten immer selbst aktiv prüfen.

Danach klären Sie die Verantwortung der Kanzlei. Dafür brauchen Sie einen konkreten Fehler und einen bezifferbaren Schaden. Sie müssen außerdem zeigen, dass der Fehler den Schaden ausgelöst hat. Ohne saubere Dokumentation wirkt es eher als “Aussage gegen Aussage”.