UG vs. GmbH: Was sind die wichtigsten Unterschiede?

Beim Vergleich von UG und GmbH entscheiden vor allem Kapitalausstattung, Einlagenart, Rücklagenpflicht, Gründungskosten und Außenwirkung. Die UG ist als kapitalschonender Einstieg konzipiert, während die GmbH von Beginn an auf höhere Substanz und stärkere Wirkung im Markt setzt.

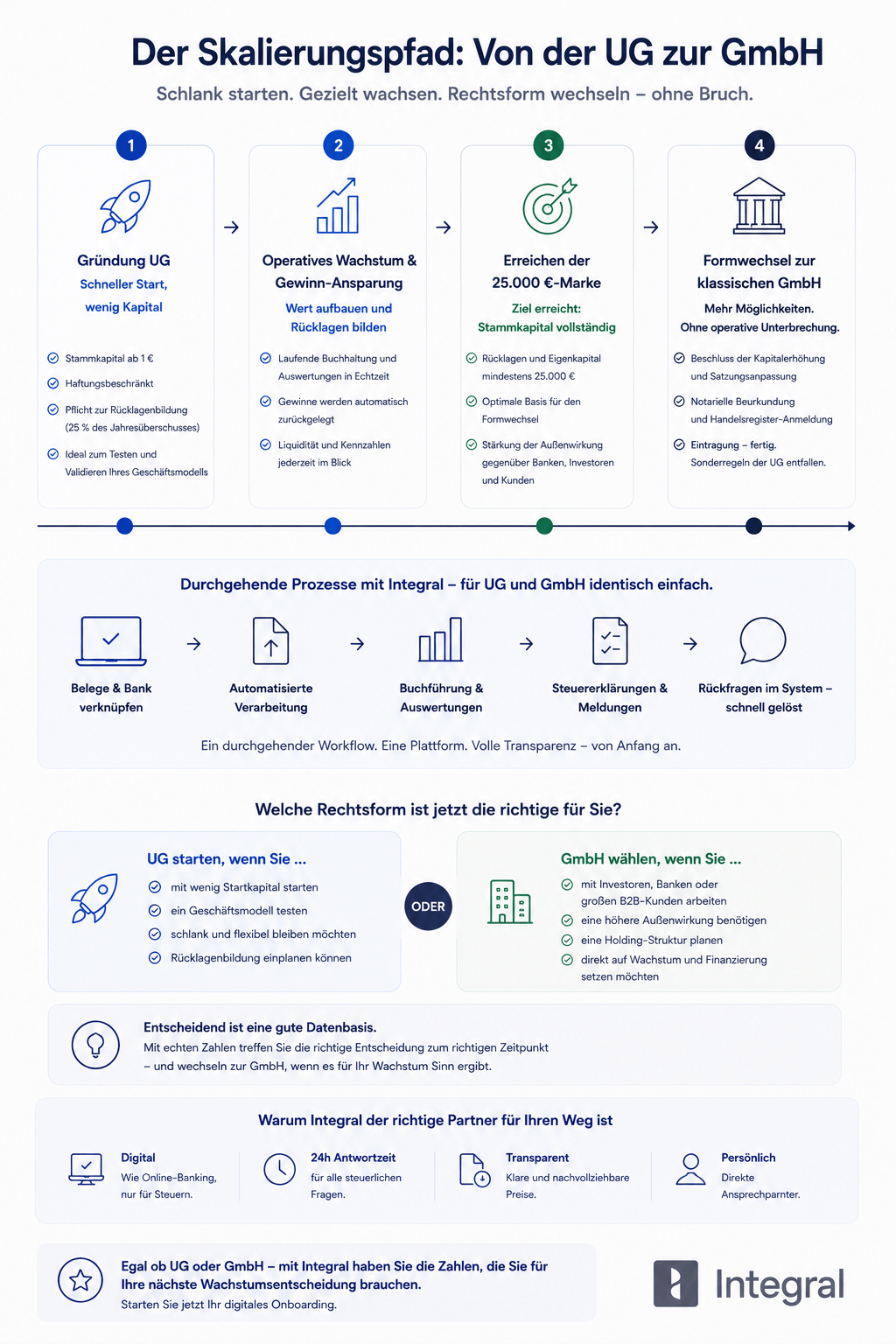

Was ist der Unterschied beim Mindeststammkapital zwischen UG und GmbH?

Beim Mindeststammkapital zeigt sich der zentrale Unterschied zwischen UG und GmbH. Eine UG können Sie formal ab 1 € gründen. Bei der GmbH sind 25.000 € Stammkapital vorgesehen, wovon zur Eintragung mindestens 12.500 € eingezahlt sein müssen.

In der UG muss das vereinbarte Kapital vollständig als Bareinlage fließen. Sacheinlagen sind ausgeschlossen. Die GmbH erlaubt dagegen auch Sacheinlagen, etwa Maschinen, Softwarelizenzen oder Beteiligungen.

Viele Gründer wählen ein höheres UG‑Stammkapital zwischen 500 und 2.000 €. So lassen sich Notar, Handelsregister und erste laufende Ausgaben aus der Gesellschaft zahlen. Wichtig ist, dass Sie Stammkapital und Gründungsbudget getrennt planen. Dadurch bleibt Ihre Liquidität in den ersten Monaten stabil.

Wie funktioniert die gesetzliche Rücklagenpflicht der UG nach § 5a GmbHG?

Bei der UG gehört die gesetzliche Rücklagenpflicht zu den größten Unterschieden gegenüber der GmbH. Nach § 5a GmbHG muss die UG jedes Jahr 25 % des Jahresüberschusses in eine gesetzliche Rücklage buchen und zwar nach Abzug eventueller Verluste aus Vorjahren.

Diese Rücklage ist zweckgebunden. Sie darf vor allem dazu genutzt werden, Verluste auszugleichen oder das Stammkapital aus Gesellschaftsmitteln zu erhöhen. Für laufende Ausschüttungen steht dieser Teil des Gewinns daher nicht zur Verfügung.

Die Pflicht endet, wenn das Stammkapital auf mindestens 25.000 € erhöht wird und die UG als GmbH fortgeführt wird. Gesellschafter einer GmbH können von Beginn an freier entscheiden, wie viel Gewinn sie ausschütten und wie viel sie freiwillig in Rücklagen stellen, weil keine gesetzliche Ansparquote gilt.

Wie unterscheiden sich Gründungskosten und Musterprotokoll?

Bei den formalen Gründungskosten hat die UG häufig Vorteile, vor allem mit dem gesetzlichen Musterprotokoll. Dieses Standarddokument bündelt Gesellschaftsvertrag, Gesellschafterliste und Geschäftsführerbestellung in einer Vorlage. Das senkt die Notarkosten deutlich.

Zugelassen ist das Musterprotokoll nur bei bis zu drei Gesellschaftern, einem Geschäftsführer und reinen Bareinlagen. Die Struktur bleibt damit bewusst einfach und wenig flexibel. GmbH‑Gründer wählen daher häufiger eine individuelle Satzung mit höheren Notar‑ und Beratungskosten. Im Gegenzug erhalten sie mehr Spielraum bei Stimmrechten, Gewinnverteilung und Exit‑Regelungen.

Wie wirken GmbH und UG auf Investoren und Geschäftspartner?

Für Banken und Investoren wirkt die GmbH meist etablierter und belastbarer. Das höhere Stammkapital signalisiert finanzielle Substanz und Verlässlichkeit. Dadurch verbessern sich in der Regel Kreditkonditionen, und Lieferanten gewähren längere Zahlungsziele.

Eine UG wird eher als frühe, kapitalärmere Phase gelesen. Das kann zusätzliche Sicherheiten und strengere Zahlungsbedingungen auslösen.

Wenn Sie sich für eine UG entscheiden, sollten Sie das Stammkapital bewusst höher ansetzen. Außerdem helfen klare Verträge und nachvollziehbare Finanzberichte. So tritt Ihre UG gegenüber Banken und strategischen Partnern als solide und professionell organisierte Kapitalgesellschaft auf, auch wenn sie rechtlich als Einstiegsvariante zur GmbH gilt.

Entscheidungshilfe: Welche Rechtsform passt zu Ihrem Geschäftsmodell und Budget?

Für einen schnellen Einstieg mit wenig gebundenem Kapital bietet die UG eine haftungsbeschränkte Einstiegsform. Sie eignet sich vor allem für schlanke Digital- und Dienstleistungsmodelle mit geringem Anfangsinvestment und schnellem Markteintritt.

Sobald Sie mehr Kapital einbringen können und früh Vertrauen bei größeren B2B-Kunden oder Investoren brauchen, überwiegen die Vorteile der GmbH. Das höhere Stammkapital stärkt Ihre Außenwirkung und verschafft mehr Spielraum bei Gewinnverwendung und Finanzierung.

Wenn für Sie vor allem der steuerliche Effekt der GmbH zählt, betrachten Sie die Rechtsform besser nicht isoliert. Entscheidend ist, wie viel Gewinn im Unternehmen bleibt und wie Sie sich über Geschäftsführergehalt und Ausschüttungen entlohnen. Eine vertiefte Einordnung finden Sie im Ratgeber „Mit der GmbH Steuern sparen: Ab wann lohnt sich die Rechtsform?“.

Welche Vor- und Nachteile hat die UG gegenüber der GmbH im direkten Vergleich?

Die UG ermöglicht einen haftungsbeschränkten Einstieg mit deutlich weniger gebundenem Kapital und oft geringeren Gründungskosten als die GmbH. Gleichzeitig bringen Rücklagenpflicht, Außenwirkung und eingeschränkte Finanzierungsspielräume Nachteile mit sich, die Sie von Beginn an einkalkulieren sollten.

In welchen Gründer-Szenarien ist eher die UG und in welchen eher die GmbH sinnvoll?

Für Gründer mit wenig Eigenkapital, einem schlanken Dienstleistungs- oder Digitalmodell und hohem Tempo beim Markteintritt passt meist eher die UG. Besonders dann, wenn Sie eine Idee zunächst validieren wollen, kaum Anfangsinvestitionen in Waren oder Maschinen brauchen und Gewinne im Unternehmen lassen möchten, reicht die haftungsbeschränkte Einstiegsvariante oft aus. Entscheidend ist, dass Sie das Stammkapital nicht zu niedrig ansetzen und von Beginn an sauber planen und bilanzieren, damit Banken und Geschäftspartner Ihre UG als professionell geführte Einstiegsvariante wahrnehmen.

Für Modelle mit höherem Kapitalbedarf, planbarem Wachstum und frühem Kontakt zu Banken, größeren B2B-Kunden oder Investoren ist die GmbH in der Regel die bessere Wahl. Sobald Sie für die Gründung mindestens 12.500 € einbringen können und auf Reputation, verlässliche Kreditwürdigkeit und flexible Gewinnverwendung angewiesen sind, zahlt sich der direkte Start als GmbH meist aus. So vermeiden Sie die spätere kostenpflichtige Umwandlung und positionieren Ihr Unternehmen von Beginn an als skalierfähige, langfristig angelegte Gesellschaft.